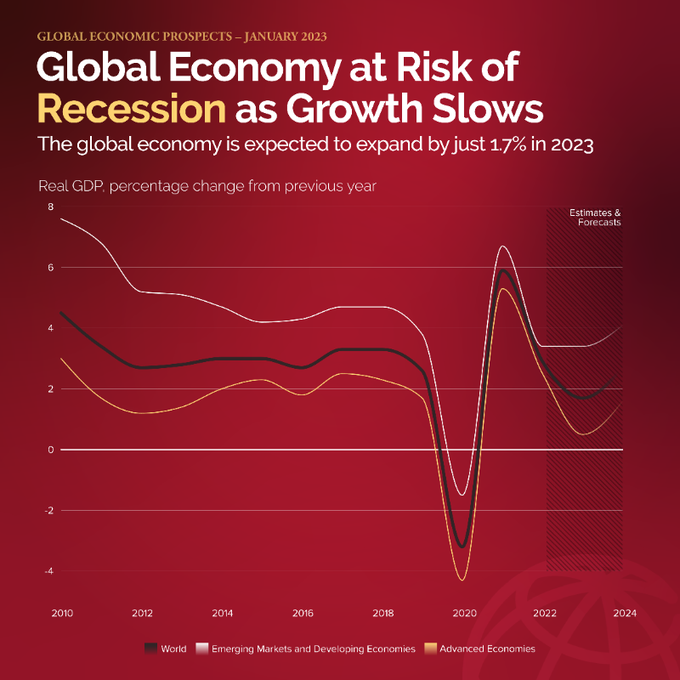

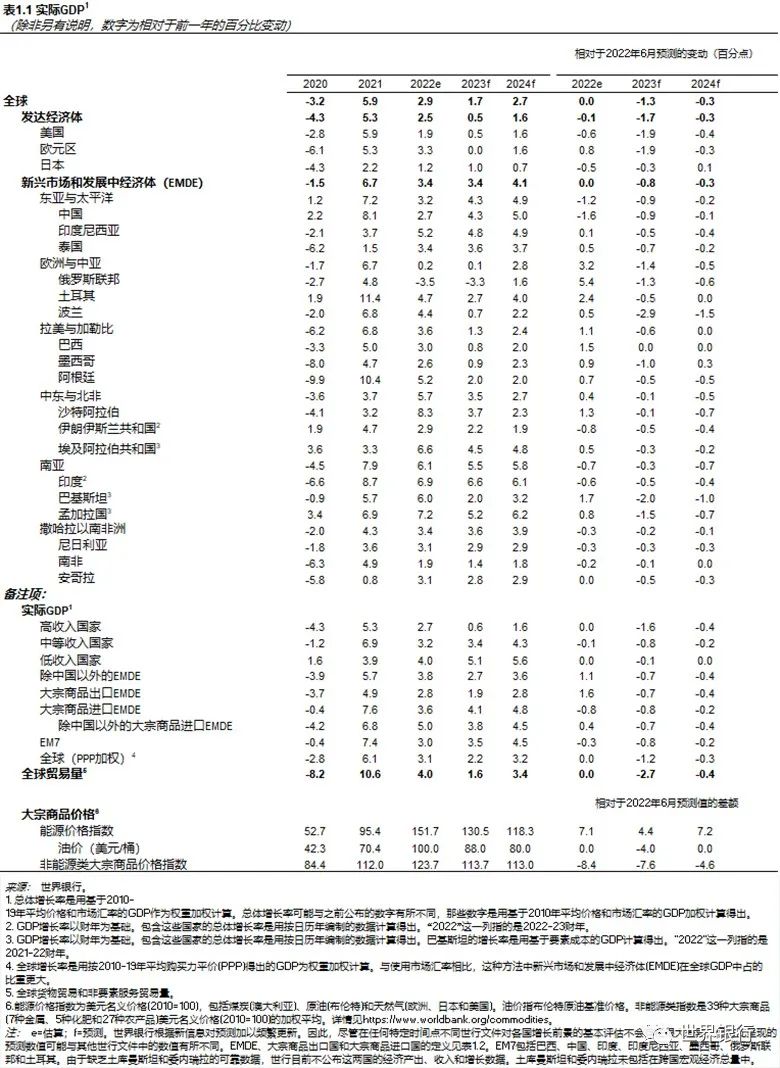

2023年全球增长将从六个月前预测的3%降至1.7%

(图片: K M Asas/World Bank)世界银行最新一期《全球经济展望》报告指出,在通胀高企、利率上升、投资减少的背景下,加之俄罗斯入侵乌克兰对经济活动的扰乱,全球增长正在急剧放缓。

在这种脆弱的经济形势下,任何新的不利因素——例如通胀高于预期、为遏制通胀而大幅加息、新冠大流行卷土重来或地缘政治紧张局势升级——都可能将全球经济推入衰退。如果出现这种情况,那么将是八十多年来首次在同一个十年期内发生两次全球衰退。

预计2023年和2024年全球经济将分别增长1.7%和2.7%。增长急剧下滑将是一个普遍现象,95%的发达经济体和近70%新兴市场和发展中经济体的2023年增长预测都较前有所下调。预计未来两年新兴市场和发展中经济体人均收入平均每年增长2.8%,这比2010-2019年的平均水平低整整一个百分点。在占全球极端贫困人口约60%的撒哈拉以南非洲地区,预计2023-2024年人均收入年均增长率仅有1.2%,这可能导致贫困率有所上升而非下降。

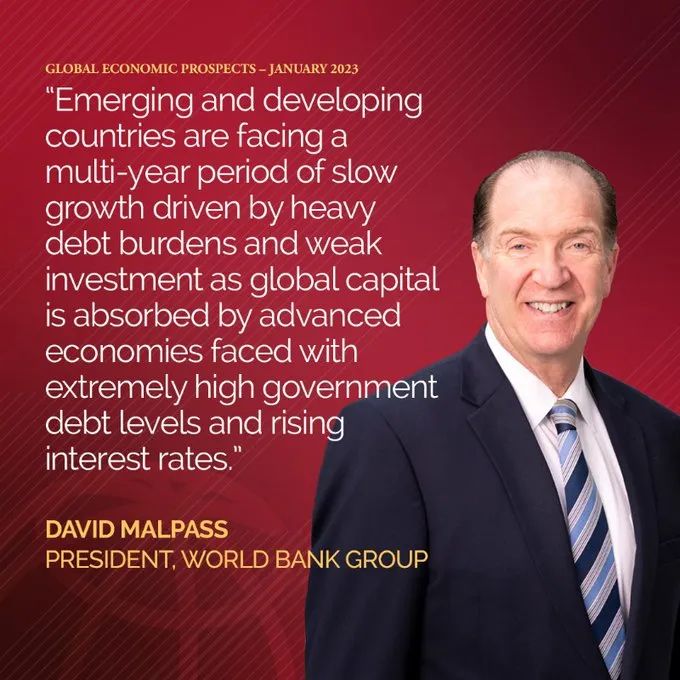

“随着全球增长前景恶化,发展事业面临的危机也在加剧,”世界银行行长戴维·马尔帕斯说。“全球资本被那些政府债务水平极高且利率不断上升的发达经济体所吸纳,在这种情况下,新兴市场和发展中国家由于债负沉重、投资疲软,可能在未来多年都会增长乏力。近期教育、卫生、减贫和基础设施等领域的发展成果已经遭到毁灭性逆转,而经济增长和商业投资的疲软将会进一步加剧这一逆转,同时也使各国更难应对与气候变化有关的各种需求。”预计2023年发达经济体的增幅将从2022年的2.5%降至0.5%。根据过去20年的经验,这种大幅下滑往往是全球衰退的先兆。预计2023年美国经济增速将降至0.5%,比之前的预测低1.9个百分点,这将是自1970年以来除官方认定的衰退期以外美国经济增长表现最差的一年。预计2023年欧元区的增长率为零,比上次预测下调了1.9个百分点。预计2023年中国经济将增长4.3%,较之前的预测低0.9个百分点。除中国以外的新兴市场和发展中经济体的增长率预计将从2022年的3.8%降至2023年的2.7%,主要原因是外部需求大幅下滑,同时也受到高通胀、货币贬值、融资条件收紧以及其他国内不利因素的影响。到2024年底,新兴市场和发展中经济体的GDP水平将比疫情前的预期水平低6%左右。尽管全球通胀料将有所回落,但仍会高于新冠大流行前的水平。这份报告首次对新兴市场和发展中经济体的中期投资增长前景进行了全面评估。在2022-2024年期间,这些经济体的总投资估计年均增长约3.5%,不到此前20年普遍增幅的一半。报告为政策制定者提供了加快投资增长的一系列政策方案。“投资低迷是一个值得关注的严重问题,因为它可能导致生产率难以提高、贸易表现疲软,从而削弱整体经济前景。没有强劲和持续的投资增长,就不可能在实现广泛的发展和气候目标方面取得有意义的进展,” 世界银行预测局局长阿伊汗·高斯说。“各国促进投资增长的具体政策需要适应各自国情,但无论如何都要从建立健全的财政和货币政策框架以及开展全面的投资环境改革着手。”

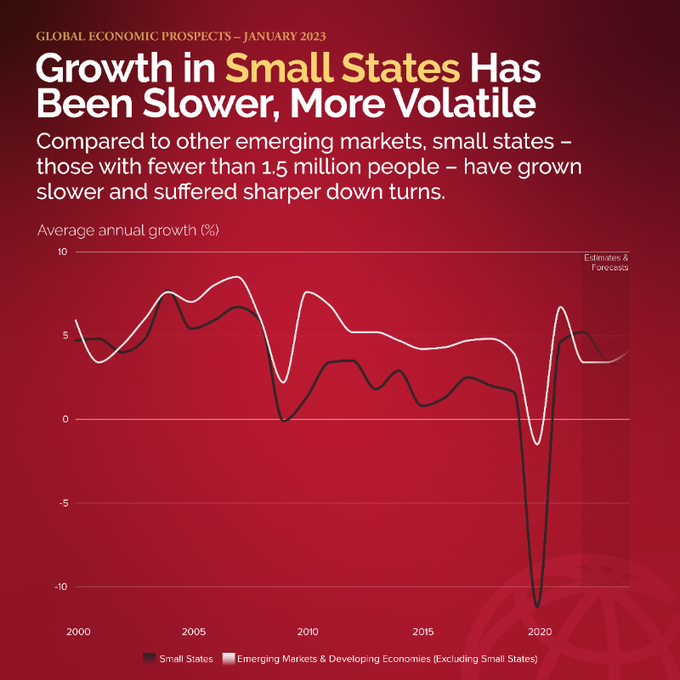

报告还专门讨论了37个小国家所面临的困境,即人口不超过150万的国家。与其他经济体相比,这些国家因新冠疫情遭受了更严重的衰退,疫后反弹也相对乏力,原因之一是旅游业迟迟未能恢复。2020年小国经济产出的降幅超过11%,是其他新兴市场和发展中经济体的七倍。报告指出,自然灾害给小国带来的影响相当于平均每年GDP损失约5%,这给经济发展造成了严重障碍。这些小国家的政策制定者可以通过增强应对气候变化的韧性、有效促进经济多元化和提高政府效率来改善长期增长前景。报告呼吁国际社会继续向小国提供官方援助,支持它们适应气候变化并帮助恢复债务可持续性。东亚与太平洋:东亚与太平洋(EAP)地区经济继2021年强劲反弹后,2022年增速明显放缓,预计全年增幅为3.2%,较之前的预测低1.2个百分点。经济放缓几乎完全归因于GDP占地区总额85%的中国——2022年中国经济增长大幅放缓至2.7%,比6月份预测低1.6个百分点。反复暴发的新冠疫情以及限制人员流动的防控措施、前所未有的旱灾和房地产行业旷日持久的压力等因素,制约了中国的消费、食品和能源生产以及住宅投资,而政府促进内需的财政和货币政策以及对房地产业监管限制的放松未能完全抵消这些不利因素的影响。

©Unsplash| 北京拥有全球排名第三的全球领先科技集群,仅次于深圳-香港-广州科技集群本地区除中国以外的地区2022年经济增速则比去年提高了一倍多,上升至5.6%。随着各国继续解除与疫情相关的人员流动限制和旅行禁令,此前被压抑的需求得到释放,为经济活动提供了支持。除中国以外的地区2022年增速比6月份的预测高出0.8个百分点,这主要是因为马来西亚、菲律宾、泰国和越南的增长高于预期——它们大多受益于货物出口的强劲反弹。斐济的增长也大大高于预期,主要原因是旅行限制大幅放松、国际旅游恢复。而很多太平洋小岛国由于疫情反复、入境限制仍未取消,其旅游业复苏总体上慢于世界其他地区。

2022年,本地区的消费价格通胀有所上升。尽管如此,与世界上其他地区相比,EAP地区的价格压力普遍较小,原因之一是,由于潜在增长率相对较高、复苏进程较慢以及各国广泛实行价格管制和补贴措施等因素,本地区仍然存在负产出缺口。

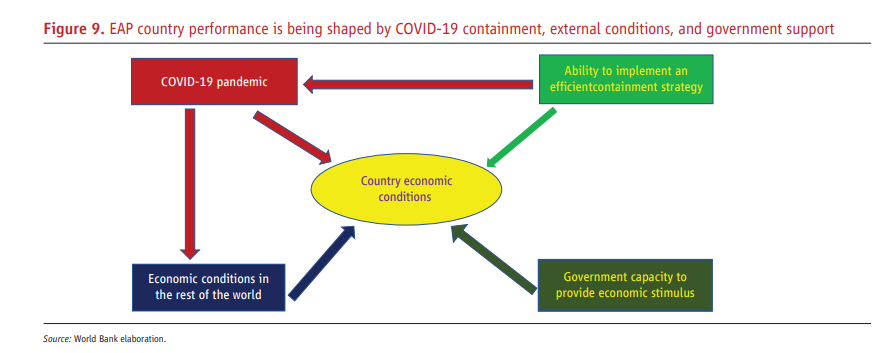

©世界银行| EAP国家被Covid-19影响路径图经济前景:2023年中国经济活动将随着疫情管控的放松而逐渐复苏,预计东亚与太平洋地区的增长率将稳步上升至4.3%。这一水平低于2022年6月的预测——当时预计本地区2023-2024年增长率将超过5%。这种下调是出于多方面的原因,包括疫情对中国经济的干扰、中国房地产行业的长期疲软以及整个地区的货物出口增长弱于预期等。预计通胀在2022年达到峰值后会有所下降。

在除中国以外的地区,此前被压抑的需求将释放完毕,同时货物出口料将逐步下滑,这两方面对经济增长的负面影响将超过姗姗来迟的旅游业复苏的积极影响,因此预计2023年总体增长将放缓至4.7%。很多国家仍无法完全从疫情影响中恢复,预计2023年的产出仍将大大低于疫情前的趋势水平;食品、能源和其他投入品价格的上涨以及货币政策的进一步收紧也会抑制今年的经济活动,尤其会抑制投资。EAP地区人均收入增幅预计将从疫情之前十年的年均6.2%放缓至2020-2023年的3.6%。

在印度尼西亚,预计2023-2024年GDP平均增长4.9%,略低于2022年,主要原因是私人支出虽仍将保持强劲但较2022年略显疲软。马来西亚、菲律宾和越南在经历了2022年的强劲反弹后,预计2023年随着它们对主要市场的出口增长放缓,总体增幅将有所下降:马来西亚预计增长4.0%,菲律宾5.4%,越南6.3%。相比之下,2023年泰国经济增长将提高到3.6%,主要驱动因素是旅游和交通等接触密集型行业开始复苏。对那些高度依赖旅游业的太平洋岛国经济体而言,预计边境管制的放松和国际游客的增加也会推动产出增长(帕劳、萨摩亚)。

©国际劳工组织|印度尼西亚红树林种植园位于国际劳工组织“繁荣技能”项目支持的一个村庄,该项目旨在为应对附近水域鱼类资源枯竭的沿海地区发展可持续旅游业

风险:上述预测存在的主要下行风险包括疫情可能再次扰乱经济、中国房地产业困境久拖不决、全球金融条件收紧幅度超出预期、全球增长放缓以及与气候变化相关的破坏性天气事件更加频繁等。如果乌克兰战争旷日持久、地缘政治不确定性继续加剧,则可能进一步损害全球商业信心和消费者信心,导致本地区出口增长放缓幅度超出预期。柬埔寨、马来西亚、蒙古和越南等依赖大宗商品和出口的经济体特别容易受到出口需求下滑的影响(包括对中国的出口在内)。本地区与气候变化相关的破坏性天气事件也正变得日益频繁。

在过去40年里,小岛国平均每年因自然灾害遭受的损失相当于GDP的1%左右。现在它们依然非常容易受到极端天气事件的影响,这也意味着它们极易受到气候变化的影响。

欧洲与中亚:预计2023年增速降至0.1%,2024年增长2.8%。详见地区概要。拉美与加勒比:预计2023年增速降至1.3%,2024年回升至2.4%。详见地区概要。中东与北非:预计2023年增速降至3.5%,2024年降至2.7%。详见地区概要。南亚:预计2023年增速降至5.5%,2024年回升至5.8%。详见地区概要。撒哈拉以南非洲:预计2023年增长3.6%,2024年升至3.9%。详见地区概要。

讲好全球故事 传播人民声音 关注行业焦点

中国县域经济四川新篇章

中国县域经济四川新篇章 中国车企在俄扩大生产规模

中国车企在俄扩大生产规模 贵州的风景拼图美翻天

贵州的风景拼图美翻天 图片新闻|宇宙级“绝美”!

图片新闻|宇宙级“绝美”! 高清大图|习近平抵达阿斯塔纳 受到热烈欢迎

高清大图|习近平抵达阿斯塔纳 受到热烈欢迎 “七一”,我和党旗合个影

“七一”,我和党旗合个影 中国体操队举行公开课及备战巴黎奥运会训练

中国体操队举行公开课及备战巴黎奥运会训练 组图:童心向党 舞动利川

组图:童心向党 舞动利川 世界女性的偶像——彭妈妈

世界女性的偶像——彭妈妈 高清大图丨共同擘画中匈关系未来

高清大图丨共同擘画中匈关系未来

国台办:赖清德再次暴露其本来面目!

国台办:赖清德再次暴露其本来面目! 解放军台海实战练兵的新阶段

解放军台海实战练兵的新阶段 对“环保老赖”要一督到底

对“环保老赖”要一督到底 阿勒泰的四季美到窒息!

阿勒泰的四季美到窒息! 投放超千万辆,共享电单车如何更好满足出行需求?

投放超千万辆,共享电单车如何更好满足出行需求? 就在明天,准备观赏!

就在明天,准备观赏! 洪森亲王去越南吊唁越共中央总书记阮富仲逝世

洪森亲王去越南吊唁越共中央总书记阮富仲逝世 陕西师范大学一毕业生举报副教授性骚扰,校方回应

陕西师范大学一毕业生举报副教授性骚扰,校方回应